好的股票就是这样找来的!投资必知的4个估值法!(PART 2)

30 Aug 2021

上次我们提到4个必学的估值法,今天就继续介绍大家另外4个实用的估值法吧!

马上点击以下图片,了解相关内容!

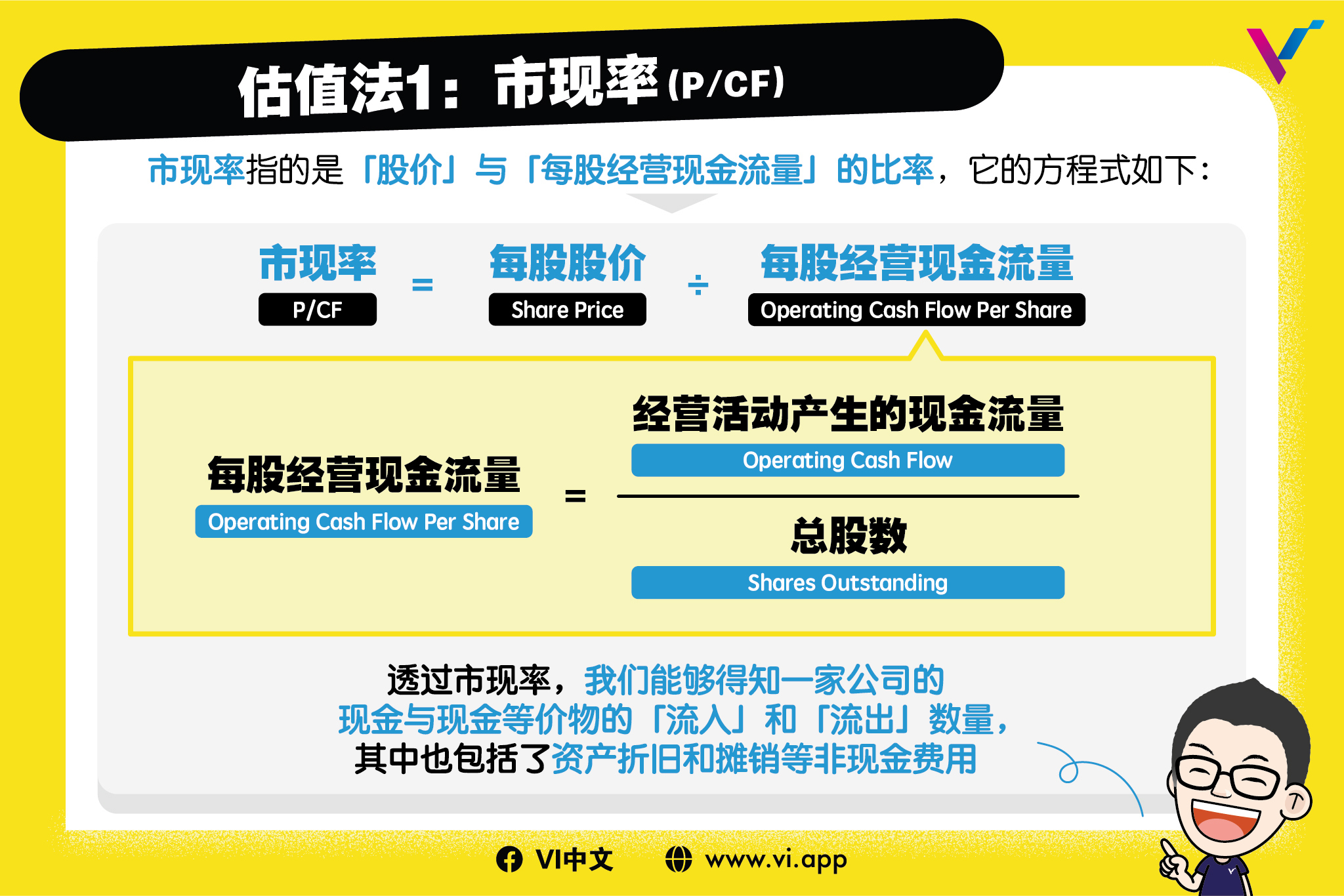

【估值法1:市现率(P/CF)】

市现率指的是「股价」与「每股经营现金流量」的比率,它的方程式如下:

市现率(P/CF)= 每股股价(Share Price) ➗ 每股经营现金流量(Operating Cash Flow Per Share)

每股经营现金流量(Operating Cash Flow Per Share)= 经营活动产生的现金流量(Operating Cash Flow)➗ 总股数(Shares Outstanding)

透过市现率,我们能够得知一家公司的现金与现金等价物的「流入」和「流出」数量,其中也包括了资产折旧和摊销等非现金费用。

【市现率的例子】

假设A公司的每股股价为RM10,总发行股票数量为100,000,000股,而某年度的经营现金流量为RM300,000,000。若按照市现率计算,我们会得知:

每股经营现金流量 = RM300,000,000 ➗ 100,000,000

= RM3

市现率 = RM10 ➗ RM3

= 3.33

从计算结果来看,A公司的市现率是3.33,而这意味着投资者愿意为公司的每RM1经营现金流量支付RM3.33。

至于市现率的评估标准,它的数值越小,代表公司的每股经营现金流量越高,同时也代表它的经营压力越小,反之亦然。但需注意的是,若市现率是负数,这意味着公司没有经营性现金流,当前正承受一定的亏损。

想更了解「市现率」的话,可以点击这里。

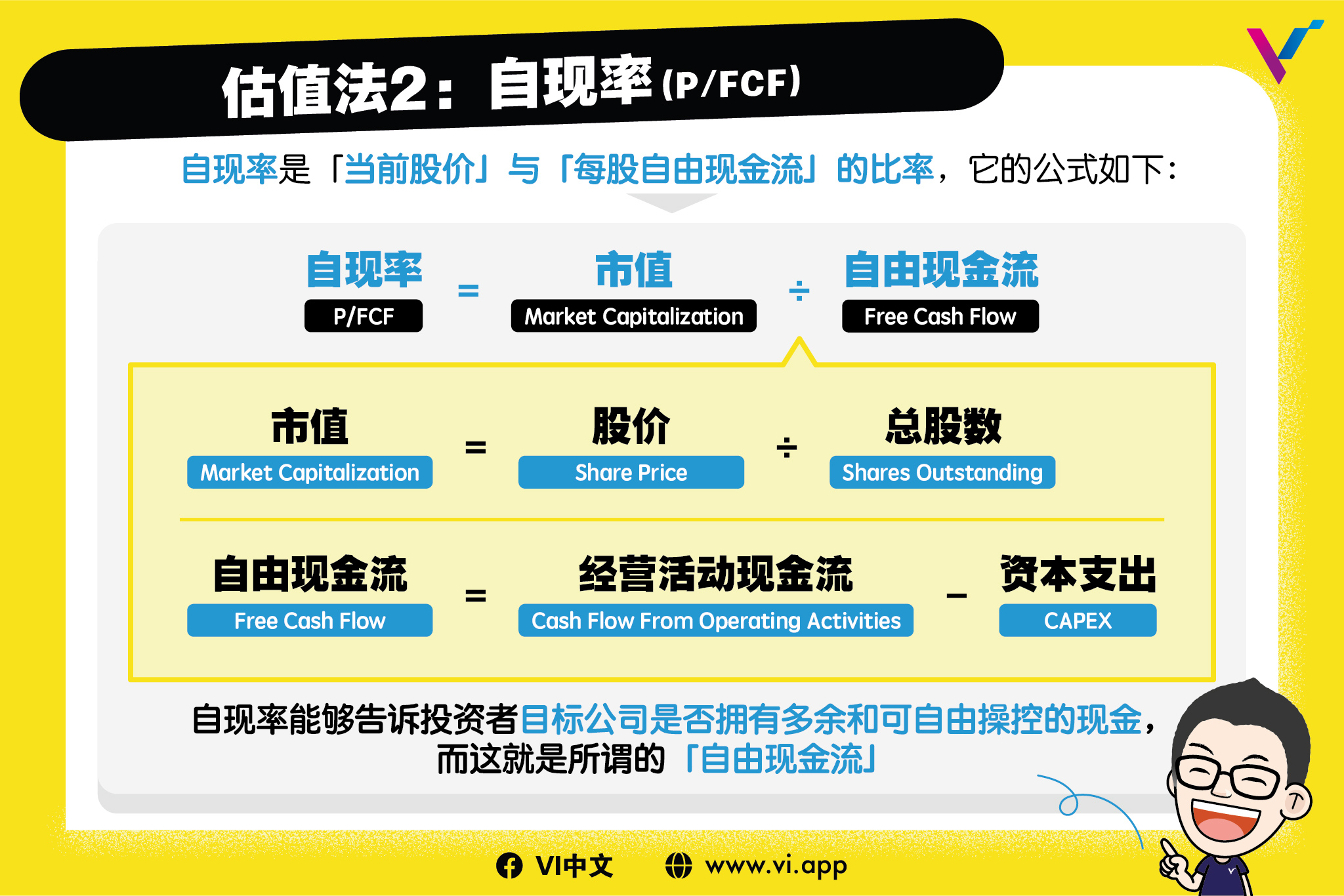

【估值法2:自现率(P/FCF)】

自现率是「当前股价」与「每股自由现金流」的比率,它的公式如下:

自现率(P/FCF) = 市值(Market Capitalization)➗ 自由现金流(Free Cash Flow)

市值(Market Capitalization)= 股价(Share Price)➗ 总股数(Shares Outstanding)

自由现金流(Free Cash Flow)= 经营活动现金流(Cash Flow From Operating Activities)- 资本支出(CAPEX)

自现率能够告诉投资者目标公司是否拥有多余和可自由操控的现金,而这就是所谓的「自由现金流」。

【自现率的例子】

假设X公司的总发行股票数量是10,000,000,每股股价是RM10,而它在某年的自由现金流为RM25,000,000。若以自现率计算,我们会得知:

自现率(P/FCF)= ( 10,000,000 x RM10)➗ RM25,000,000

= 4

从以上计算结果来看,我们会得知X公司的自现率是4。需注意的是,自现率无指定的高低标准,但若最终计算出来的比率是「正数」并且「偏低」,那就代表公司拥有很高的自由现金流,同时股价也被低估,是最理想的计算结果。

想更了解「自现率」的话,可点击这里。

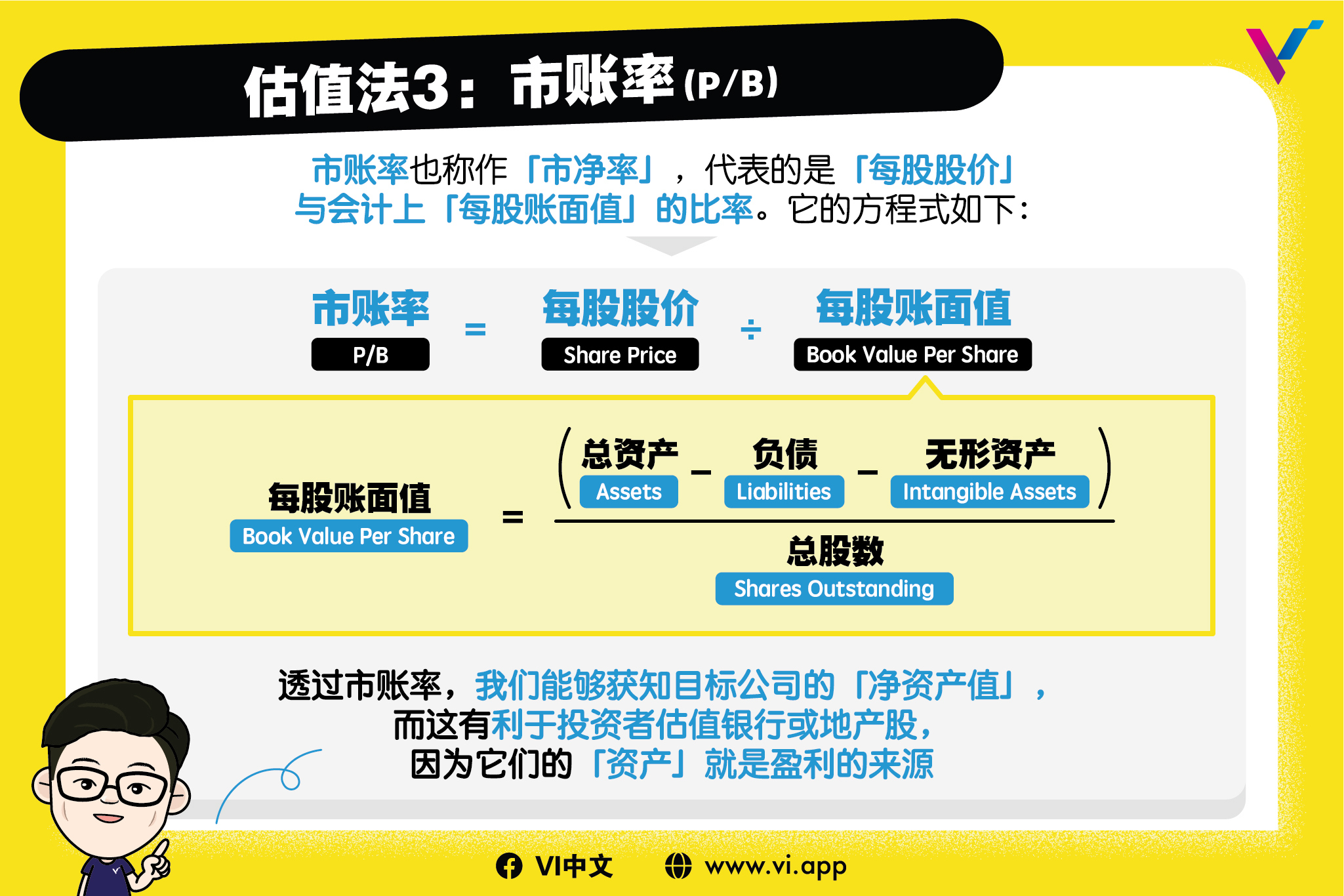

【估值法3:市账率(P/B)】

市账率也称作「市净率」,代表的是「每股股价」与会计上「每股账面值」的比率。它的方程式如下:

市账率(P/B)= 每股股价(Share Price)➗ 每股账面值(Book Value Per Share)

每股账面值 = (总资产(Assets)- 负债(Liabilities)- 无形资产(Intangible Assets))➗ 总股数(Shares Outstanding)

透过市账率,我们能够获知目标公司的「净资产值」,而这有利于投资者估值银行或地产股,因为它们的「资产」就是盈利的来源。

注意:总资产、负债和无形资产等资讯都可在公司的「资产负债表(Balance Sheet)」查询。

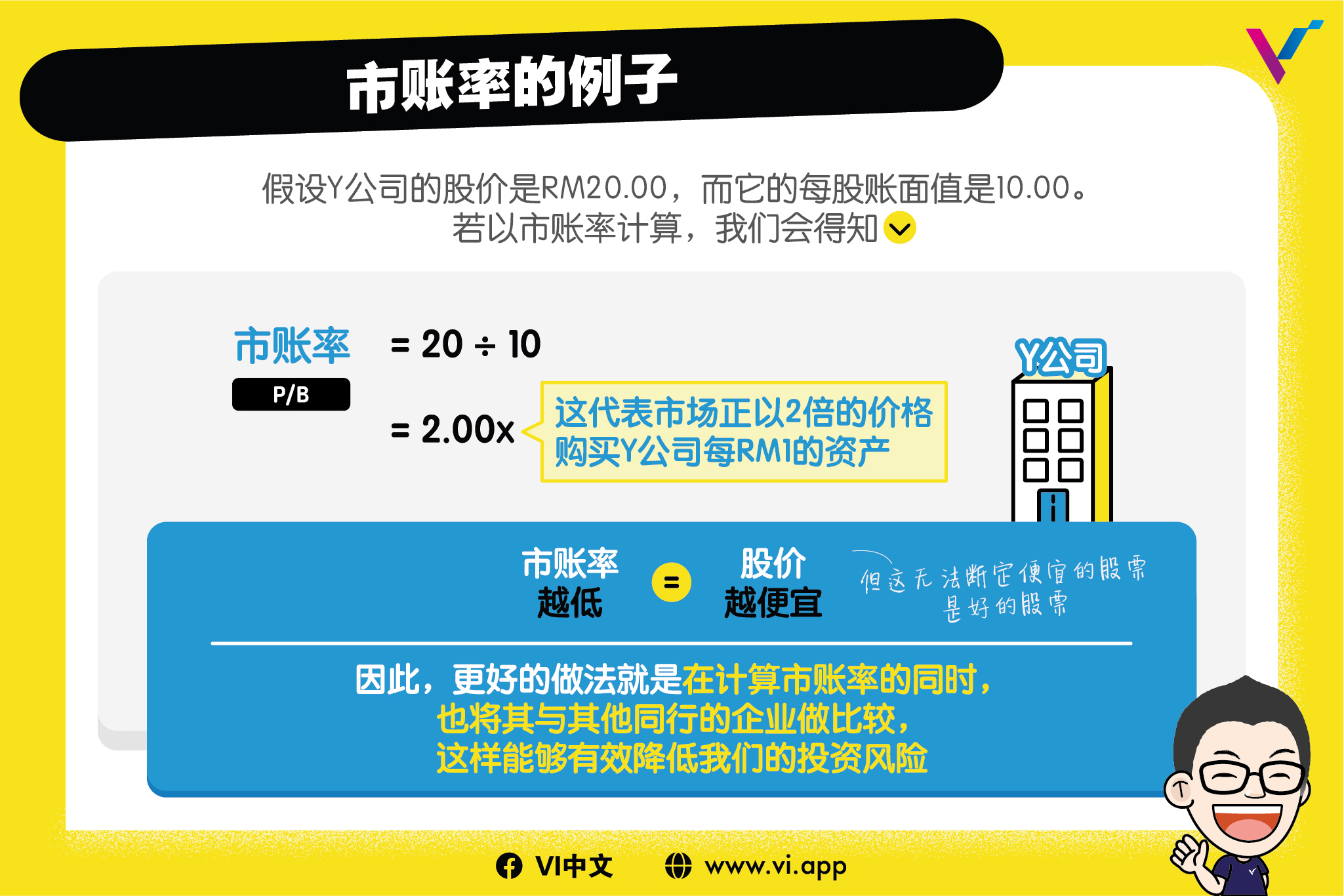

【市账率的例子】

举个例子,假设Y公司的股价是RM20.00,而它的每股账面值是10.00。若以市账率计算,我们会得知:

市账率(P/B)= 20.00 ➗ 10.00

= 2.00x

这代表市场正以2倍的价格购买Y公司每RM1的资产。

至于市账率的衡量标准,简单来说,它的数值越低,代表股价越便宜,但这无法断定便宜的股票是好的股票。因此,更好的做法就是在计算市账率的同时,也将其与其他同行的企业做比较,这样能够有效降低我们的投资风险。

想更了解「市账率」的话,可点击这里。

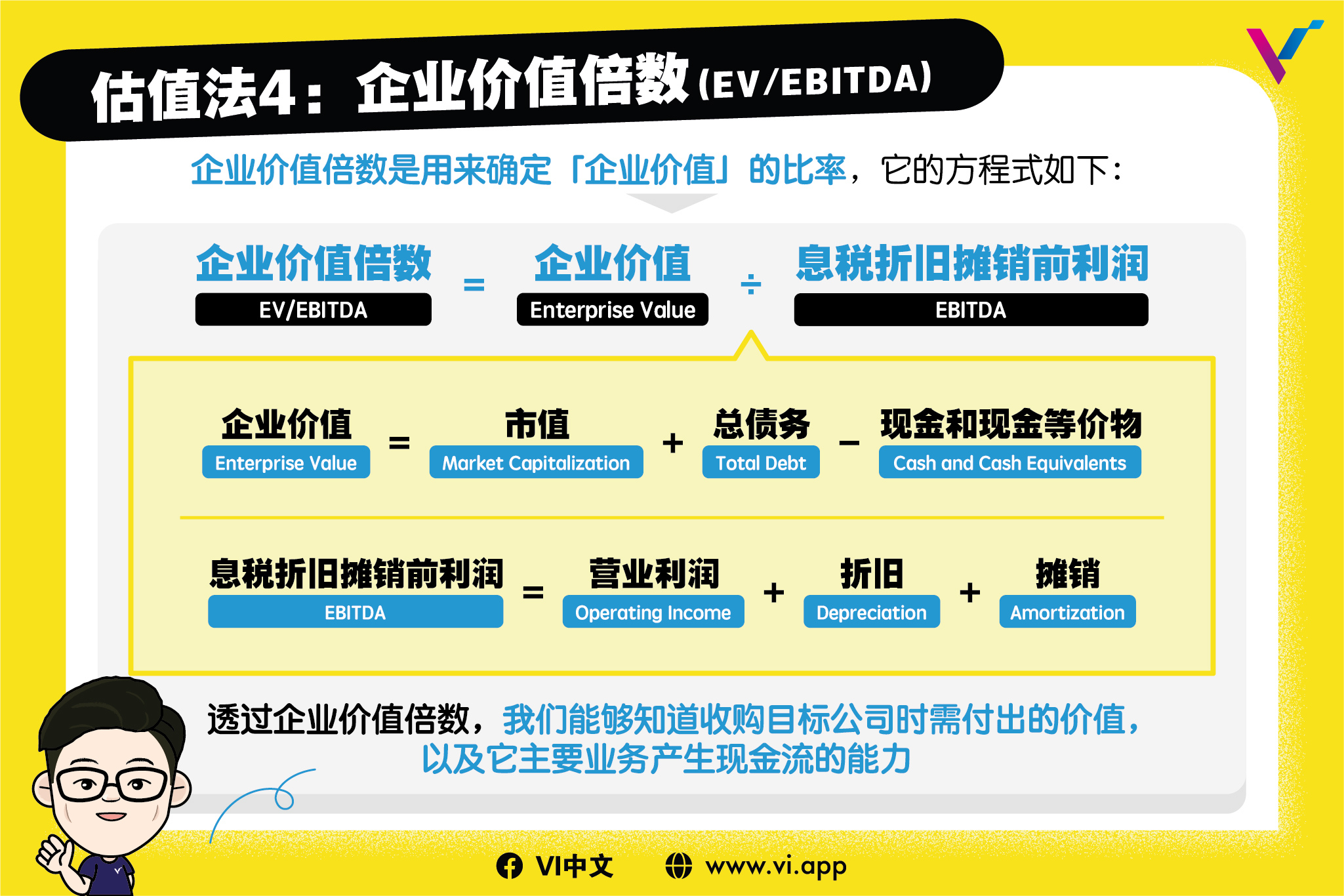

【估值法4:企业价值倍数(EV/EBITDA)】

企业价值倍数是用来确定「企业价值」的比率,它的方程式如下:

企业价值倍数(EV/EBITDA)= 企业价值(Enterprise Value)➗ 息税折旧摊销前利润(EBITDA)

企业价值 = 市值(Market Capitalization)+ 总债务(Total Debt)- 现金和现金等价物 (Cash and Cash Equivalents)

息税折旧摊销前利润(EBITDA)= 营业利润(Operating Income)+ 折旧(Depreciation)+ 摊销(Amortization)

透过企业价值倍数,我们能够知道收购目标公司时需付出的价值,以及它主要业务产生现金流的能力。

注意:公式里的资讯均可在「损益表(Income Statement)」和「资产负债表(Balance Sheet)」找得到。

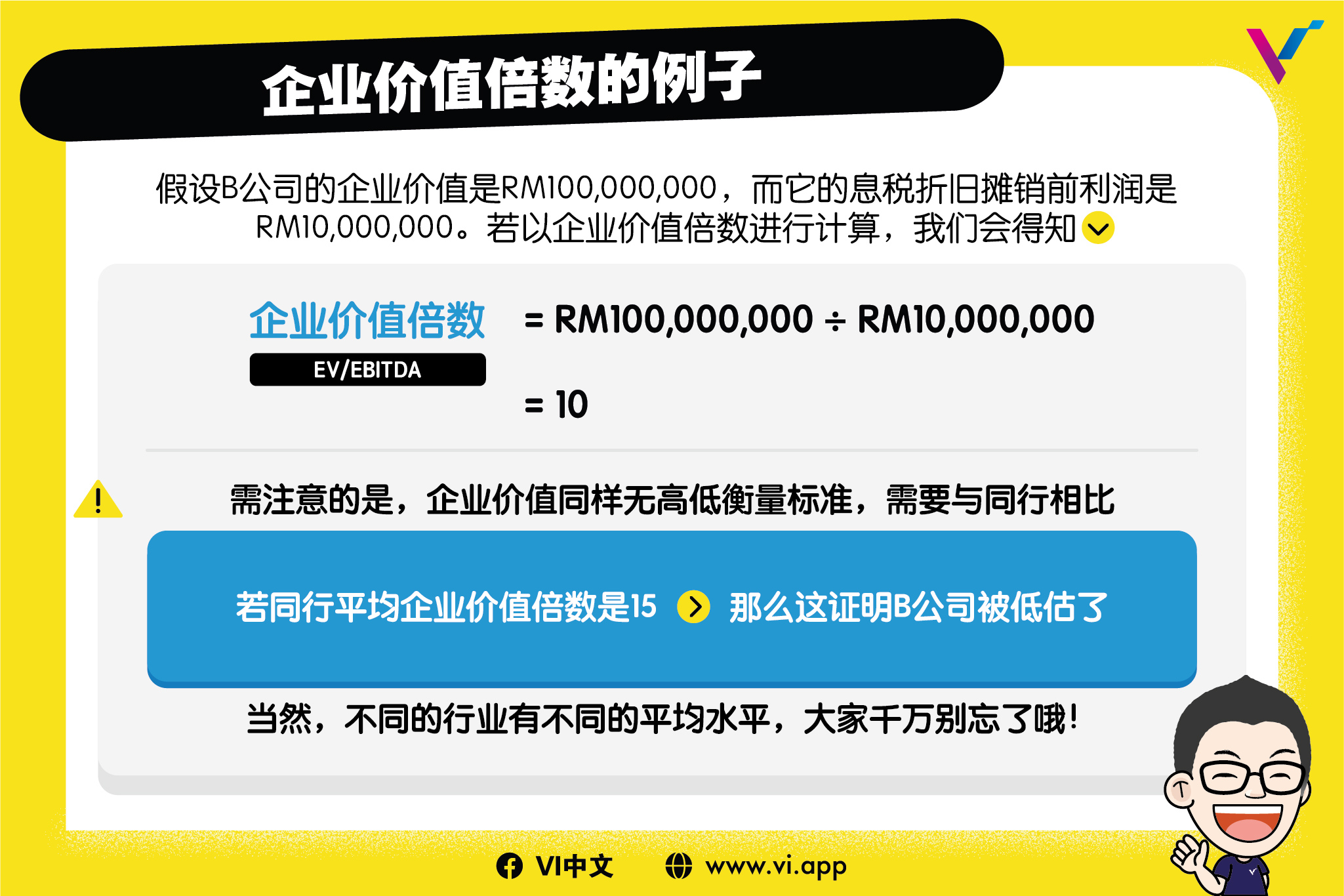

【企业价值倍数的例子】

假设B公司的企业价值是RM100,000,000,而它的息税折旧摊销前利润是RM10,000,000。若以企业价值倍数进行计算,我们会得知:

企业价值倍数(EV/EBITDA)= RM100,000,000 ➗ RM10,000,000

= 10

计算完以后,我们会得知B公司的企业价值倍数是10。需注意的是,该估值法同样无高低衡量标准,需要与同行相比。若同行平均企业价值倍数是15,那么这证明B公司被低估了。当然,不同的行业有不同的平均水平,大家千万别忘了哦!

想更了解「企业价值倍数」的话,可以点击这里。

【总结】

即使不同类型的股票都拥有个别适合的估值法,但这并不代表一种股票只能使用一种估值法。若合适,投资者可同时使用多种估值法来评估股票,这样不但能发掘股票在各个方面的能力与价值,还能大大降低我们的投资风险。

希望这些资讯能帮助大家,祝大家投资顺利!

DISCLAIMER

This article and its contents are provided for information purposes only and do not constitute a recommendation to purchase or sell securities of any of the companies or investments herein described. It is not intended to amount to financial advice on which you should rely.

No representations, warranties, or guarantees, whether expressed or implied, made to the contents in the article is accurate, complete, or up-to-date. Past performance is not indicative nor a guarantee of future returns.

We, 8VI Global Pte Ltd, disclaim any responsibility for any liability, loss, or risk or otherwise, which is incurred as a consequence, directly or indirectly, from the use and application of any of the contents of the article.