财报系列 - 现金流量表 Cash Flow Statement

02 Mar 2021

现金才是公司的血液,从损益表我们可以看到公司的业绩和净收益,但是如果应收的账款没有到账,现金没有到手,公司的资金链可能就会出问题。所以,要了解公司的现金来源和花费,要确认公司真正握在手中的现金有多少,就要看现金流量表了。

研究公司的基本面,除了看业务模式、管理层,不能不看的还包括三大财务报表。其中,最重要的就是资产负债表了。通过资产负债表,可以分析公司的财务状况、还债能力,这对投资者来说非常重要。

小编也写过关于另两大财务报表,欢迎点击查看:损益表(Income Statement)、资产负债表(Balance Sheet)

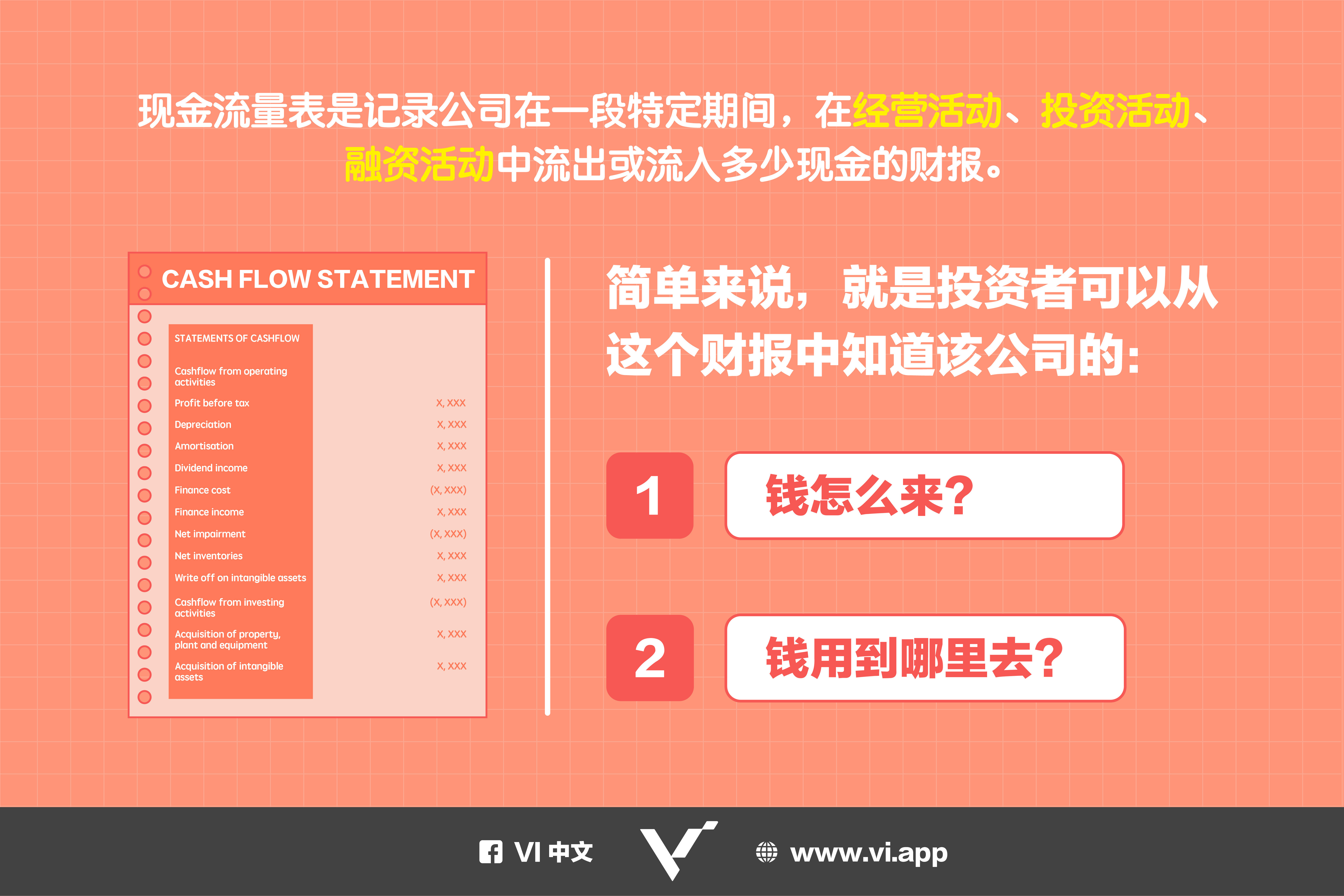

【什么是现金流表 Cash Flow Statement?】

现金流量表是公司在一段特定期间,在经营活动、投资活动、融资活动中流出或流入了多少现金。投资者可以从现金流量表中知道公司的钱怎么来、用到哪里去。

要注意的是,现金流量表记录的是企业现金的流动,不是业绩的结果。它可说是损益表和资产负债表的补充,一些出现在这两张报表上的项目会在这里进行调整。比如说,公司偿还银行贷款的利息,会降低利润,所以会在损益表里扣除。然而,这是因为经营活动所产生的费用,所以也会出现在现金流量表里。

现金流量表是由3大现金流组成的,分别为:

1. 经营活动现金流 Cash Flow from Operating Activities

2. 投资活动现金流 Cash Flow from Investing Activities

3. 融资活动现金流 Cash Flow from Financing Activities

【什么是经营活动现金流?】

公司正常业务活动产生的现金流量:

- 销售商品、提供服务所收到的现金;

- 采购、应付款项、支付工资等所付出的现金。

经营活动现金流净额如果是负数,代表公司不赚钱、入不敷出。如果是正数,代表公司有较好的经营状态,从营销活动为公司带来现金流入。数额越大,也代表公司经营越稳健、越成功。

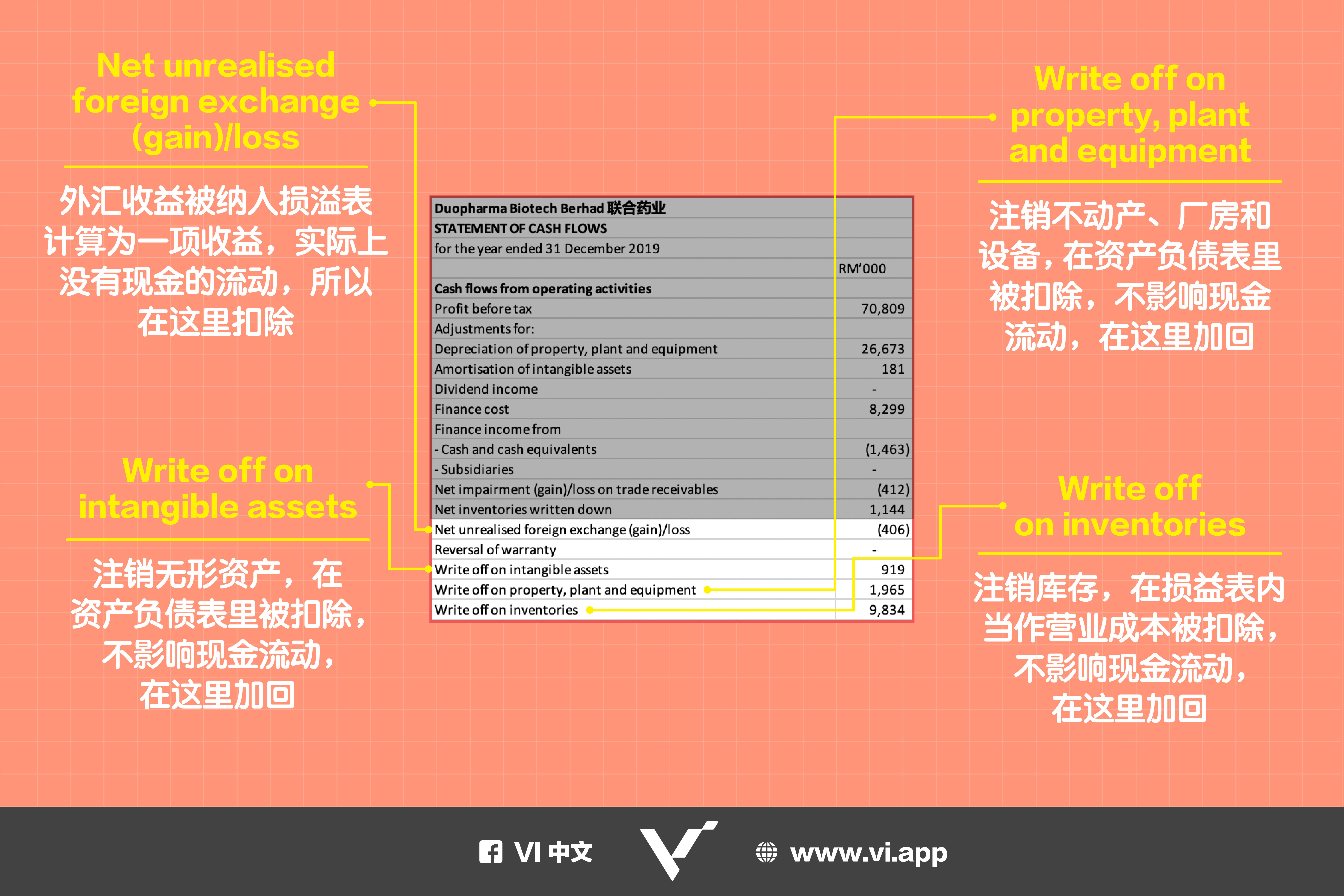

【如何看经营活动现金流?】

以下图为例:

为何不影响现金流动的项目要调整呢?因为在损益表计算净利时,已经将公司认定为费用或是利益的项目扣除或增加,但这些项目并没有造成现金的流动,所以要进行调整。例如折旧费用要被加回,因为当年购买这些资产的时候就已经扣除全部现金费用了。现在只是进行摊分,并没有实际现金的变动。

【什么是投资活动现金流?】

公司的投资行为所产生的现金流量:

- 投资到期收回的现金、投资活动收到的利息、出售固定资产/无形资产收到的现金

- 支付购买或建设固定资产/无形资产、收购公司或业务等一切与投资相关所付出的现金

投资活动现金流为负数,通常代表公司正在花钱扩张或进行投资;如果是正数,说明公司正在收缩。

【如何看投资活动现金流?】

再以下图为例:

【什么是融资活动现金流?】

公司筹资活动所产生的现金流量:

- 发行股票或债券、任何与筹资活动有关所收到的现金

- 偿还债务、支付股息、一切与筹资活动有关所支付的现金

如果这个数值为正数,通常代表公司有现金的需求,所以需要募集较多的资金。如果是负数,代表公司在偿还债务或分派了比较高的股息。

【如何看融资活动现金流?】

还是以下图为例:

现金流的3个重要指标:

- 自由现金流 Free Cash Flow

- 营运现金流量比率 Operating Cash Flow Ratio

- 收益质量比率 Quality of Earnings Ratio

【什么是自由现金流?】

自由现金流 = 净经营活动现金流 - 资本支出 (CAPEX)

自由现金流是公司从经营活动所收到的现金,支付运营费用和资本支出后剩余的现金,代表了公司可以自由支配的现金。

自由现金流量是评估一家公司一项非常重要的指标,因为它代表公司产生现金的效率,也让投资者知道公司在为运营和资本支出提供资金后,是否有足够的现金应付突发状况、支付股息或股票回购。

【什么是营运现金流量比率?】

营运现金流量比率 = 净经营活动现金流量/流动负债

这个指标反映公司偿还短期债务的能力。数字越大(大于1),代表短期偿债能力越好。因为公司在特定的时间内,产生的现金量超过了偿还流动负债所需的现金量。

【什么是收益质量比率?】

收益质量比率 = 净经营活动现金流/净收益

通过收益质量比率将经营现金流和收益进行比较,投资者就可以知道公司所报告的收益,到底是从经营的业绩所得,或是会计手法调整的数字。

收益质量比率小于1,表示来自经营活动的净现金少过同期报告的净收益。这代表所报告的净收益数额,一部分可能是来自会计调整,而不是真正来自售卖商品或服务所得到的营收。收益质量比率大于1,表示净收益真的是公司通过经营活动所赚到的钱。

现在你学会怎么解读现金流量表了吗?如果学到了,别忘记把它分享出去。如果还有什么疑问,不妨留言告诉我们。

DISCLAIMER

This article and its contents are provided for information purposes only and do not constitute a recommendation to purchase or sell securities of any of the companies or investments herein described. It is not intended to amount to financial advice on which you should rely.

No representations, warranties, or guarantees, whether expressed or implied, made to the contents in the article is accurate, complete, or up-to-date. Past performance is not indicative nor a guarantee of future returns.

We, 8VI Global Pte Ltd, disclaim any responsibility for any liability, loss, or risk or otherwise, which is incurred as a consequence, directly or indirectly, from the use and application of any of the contents of the article.